引言

乙二醇市场短期处于供应端预期的博弈阶段,但逐渐兑现的现实对价格中枢形成有效支撑,与此同时高热值能源品种的地缘溢价逐渐消退后,将带来上游石脑油与烯烃相关品种的估值抬升,在供给端限制增强的背景下,预期2024年乙二醇价格将迎来中枢上行。

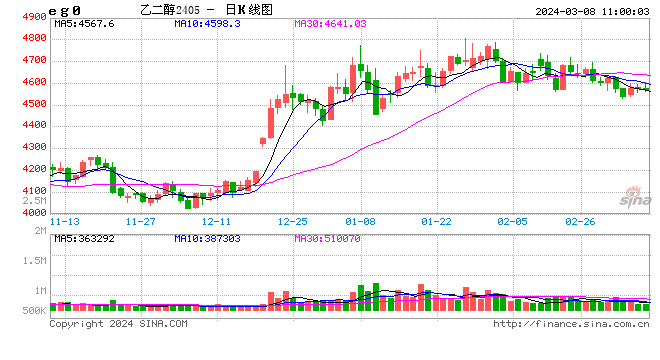

从去年12月开始,乙二醇的价格走势突破此前近1年的底部震荡区间,在春节前一度触及4800高点,价差结构也逐步从长期的Contango转向Backwardation。不过春节以后,乙二醇的涨势受到了阻碍,价格逐步震荡下行至4550附近。在这个过程中,可以看到市场主要在交易新年一二季度的供给端收缩预期,而现实在这个过程中成为了预期的佐证。在这样一种提前交易预期的背景下,结合现实端的边际变化,市场的波动进一步放大,短期价格与基差都走出了剧烈震荡的行情。

数据来源:Wind,中粮期货研究院

从成本端来看,随着贯穿此前两年的调油故事在北美汽油库存的逐步回升中日趋淡化,低热值原料的成本优势逐渐凸显,在很长一段时间内维持的芳烃对于石脑油与烯烃的估值优势也预期得到重构。在这一过程中,陷于长期亏损的乙二醇逐步迎来现金流的修复,这也会带来供需格局新的边际平衡。

数据来源:钢联数据,Wind,中粮期货研究院

需求端,从当前指标来看,春节之后的需求恢复相对偏慢,当然这与今年春节时间较晚也有关系。不过,目前需求端的核心关注点仍然是节前织造端大量备货的消耗过程,这导致节后三周以来,织造端进一步采购涤丝的热情始终偏低,涤丝库存也出现了超预期累积。不过目前聚酯工厂整体现金流得到修复的背景下,短期的累库过程尚不足以对其造成降负压力,真正意义上的负反馈过程可能还需要数周甚至1个月以上的时间。当前仍然是一个上游库存与下游需求“赛跑”的过程,不过目前市场对于旺季超预期需求已经不再期待。

数据来源:CCF,中粮期货研究院

供应端,市场的核心问题在于今年1-2季度的供应收缩究竟是短期的扰动,还是结构性的转变。从基本面的信息来看,这方面还是较为乐观的,无论是疫情以来投产高增速的结束,还是煤制负荷难以进一步提升,都表明国产乙二醇供应的顶部正在逐渐确立。而进口端,经济性的压力已经导致我国的乙二醇进口供应更多地集中于低成本的中东及北美货源,这在地缘事件频发的当下将给供应端带来更大的向下弹性。整体来看,乙二醇在1-2季度仍然是一个偏向去库的过程,市场仍需关注边际供应的走势,但至少从供需角度能够给乙二醇价格带来一个更好的边际支撑。

数据来源:CCF,Wind,中粮期货研究院

总体而言,乙二醇市场短期处于供应端预期的博弈阶段,但逐渐兑现的现实对价格中枢形成有效支撑,与此同时高热值能源品种的地缘溢价逐渐消退后,将带来上游石脑油与烯烃相关品种的估值抬升,在供给端限制增强的背景下,预期2024年乙二醇价格将迎来中枢上行。

(陈阵 中粮期货研究院 化工高级研究员 投资咨询资格证号:Z0015281)